Le tableau d’amortissement : guide pour tout comprendre

Lorsque vous contractez un emprunt, le tableau d’amortissement devient votre boussole financière pour naviguer sereinement dans vos remboursements.

Ce document contractuel détaille l’évolution mensuelle de votre dette, la répartition capital-intérêts et le solde restant dû. Le plan d’amortissement constitue un outil indispensable pour calculer vos indemnités de remboursement anticipé et optimiser votre stratégie de financement.

Qu’est-ce qu’un tableau d’amortissement exactement ?

Le tableau d’amortissement représente la feuille de route complète de votre crédit. Ce document obligatoire accompagne tout contrat de prêt et présente l’échéancier détaillé sur toute la durée du financement.

Chaque ligne correspond à une mensualité et indique précisément la part de capital remboursé, les intérêts dus, l’assurance emprunteur et le capital restant dû. Cette transparence vous permet de visualiser l’évolution de votre endettement mois après mois.

La banque doit obligatoirement vous fournir ce tableau avant la signature du contrat de prêt, conformément au Code de la consommation. Il constitue un élément essentiel de l’information précontractuelle.

Pourquoi utiliser un tableau d’amortissement ?

Le tableau d’amortissement fournit toutes informations relatives à l’échéance d’un prêt. Il vous permet d’avoir une idée précise de votre portefeuille pendant la période de remboursement.

Grâce à lui, vous saurez exactement combien du capital de l’emprunt vous reste-t-il à rembourser de même que l’intérêt. C’est un élément très important pour piloter efficacement votre budget familial et anticiper vos échéances futures.

Avec les informations qu’il vous fournit, vous pouvez renégocier votre prêt ou réduire la période de remboursement en augmentant vos mensualités. Il vous permet de savoir combien vous devez à votre banque à tout moment.

Ainsi au cours de la période de remboursement vous saurez exactement combien il vous reste à payer. Vous avez par exemple eu recours à un crédit immobilier pour l’achat de votre maison, et vous désirez la revendre. Il vous permet dans ce cas de bien déterminer le prix de vente de votre logement.

Vous aurez une idée claire du solde de votre compte après remboursement du solde de votre prêt. Si vous envisagez une renégociation du taux d’intérêt avec votre banque, vous aurez certainement besoin des informations du tableau d’amortissement.

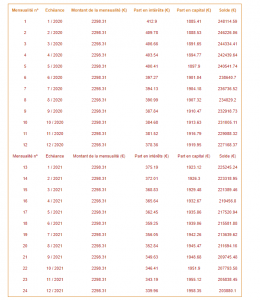

Comment lire et interpréter votre tableau d’amortissement

Les colonnes essentielles à comprendre

Votre tableau d’amortissement comporte généralement six colonnes principales. La première indique le numéro de l’échéance mensuelle, de 1 jusqu’au terme du prêt.

La deuxième colonne présente le montant de la mensualité constante dans le cas d’un prêt à taux fixe. Cette somme reste identique pendant toute la durée du crédit.

Les colonnes suivantes détaillent la répartition capital-intérêts. Au début du prêt, la part d’intérêts représente la majorité de votre mensualité. Progressivement, cette proportion s’inverse au profit du remboursement du capital.

L’évolution de la répartition dans le temps

Cette répartition suit une logique mathématique précise. Les intérêts se calculent sur le capital restant dû au début de chaque période. Plus vous remboursez, moins le capital restant est important, donc moins les intérêts sont élevés.

Cette mécanique explique pourquoi un remboursement anticipé partiel en début de prêt génère des économies d’intérêts substantielles. Chaque euro remboursé par anticipation réduit la base de calcul des intérêts futurs.

Les outils pour réaliser un tableau d’amortissement

Vous devez tout d’abord connaître le montant de votre prêt, son taux d’intérêt et la période de remboursement. Ce sont des informations indispensables à l’élaboration d’un tableau d’amortissement financier.

Les données nécessaires pour le calcul

L’assurance emprunteur constitue une donnée utile mais optionnelle selon le type de crédit. Pour un prêt immobilier, cette assurance reste obligatoire dans la pratique bancaire française.

Le taux effectif global (TEG) doit également figurer dans vos calculs. Il intègre tous les frais annexes : frais de dossier, garanties, assurances obligatoires.

Les formules de calcul essentielles

Il est recommandé de prévoir chaque mois un coût supplémentaire pour éviter les surprises désagréables. Ainsi, grâce à quelques calculs, vous pouvez établir un plan de financement fiable et adapté à votre situation.

La formule de base utilise le calcul des annuités constantes. Elle permet de déterminer le montant de votre mensualité en fonction du capital emprunté, du taux et de la durée.

Ce qui vous permettra d’économiser de l’argent. N’hésitez pas à reprendre les calculs pour être sûr de vos estimations. Il permet de prévoir le meilleur compromis en cas de modification sur le taux d’emprunt.

Les différents types de tableaux d’amortissement

Amortissement à échéances constantes

Le système d’amortissement le plus répandu en France privilégie les mensualités fixes pendant toute la durée. Cette formule facilite la gestion budgétaire des emprunteurs.

Seule la répartition entre capital et intérêts évolue au fil du temps. Cette prévisibilité constitue un avantage majeur pour planifier votre budget familial sur le long terme.

Amortissement à capital constant

Cette méthode alternative propose un remboursement de capital identique chaque mois. Les mensualités diminuent progressivement car les intérêts baissent.

Bien que moins courante, cette formule génère des économies d’intérêts significatives sur la durée totale du prêt. Elle convient aux emprunteurs disposant de revenus élevés en début de prêt.

Les avantages du tableau d’amortissement

Le tableau d’amortissement financier est un élément indispensable pour comprendre tous les paramètres d’un prêt. Les informations détaillées qu’il fournit vous permettent d’apprécier les mensualités et d’étudier les solutions qui s’offrent à vous.

Une transparence financière totale

Vous avez une idée claire et précise de l’état de vos finances durant la période de remboursement. Si elle ne vous convient pas, vous pouvez la renégocier en réduisant ou en augmentant vos mensualités.

Il détient toutes les informations relatives à votre emprunt. Cette transparence vous protège contre les mauvaises surprises et vous permet de négocier en connaissance de cause avec votre banquier.

Un outil de pilotage stratégique

Le tableau d’amortissement facilite vos décisions financières importantes. Rachat de crédit, remboursement anticipé, renégociation : chaque stratégie peut être évaluée précisément grâce à ces données.

Il témoigne de la transparence et du sérieux de la banque dans la gestion de vos finances. Cette documentation complète renforce la relation de confiance avec votre établissement prêteur.

Utiliser le tableau pour optimiser votre crédit

Identifier les opportunités de remboursement anticipé

Votre tableau révèle les périodes optimales pour un remboursement anticipé. Plus vous intervenez tôt dans la vie du prêt, plus les économies d’intérêts sont importantes.

Calculez précisément l’impact d’un versement exceptionnel sur la durée restante. Cette simulation vous aide à arbitrer entre épargne et remboursement anticipé selon votre situation.

Négocier efficacement avec votre banque

Les données de votre tableau constituent des arguments solides lors de négociations. Vous pouvez démontrer votre capacité de remboursement et votre sérieux financier.

Cette documentation facilite également les démarches de rachat de crédit ou de renégociation. Les établissements concurrents apprécient cette transparence dans leurs études de dossier.

Faire une simulation de tableau d’amortissement en ligne

Si vous ne voulez pas vous casser la tête avec les différents modes de calcul, une solution toute simple est aussi, de faire une simulation directement en ligne. En effet, un tableau d’amortissement est disponible sur des sites comme Immobilier-danger.com.

Les avantages des simulateurs en ligne

Il vous permet d’avoir une idée dès le début de toutes les informations concernant votre prêt. Les mensualités, le capital restant dû peuvent être calculés instantanément avec précision.

Vous n’avez qu’à seulement entrer vos données, le montant du capital dont vous avez besoin, le nombre de mensualités auquel vous pensez. Ces outils intègrent les dernières évolutions réglementaires de 2025.

Et puis, juste en remplissant le tableau d’amortissement en ligne, vous pouvez savoir votre éligibilité quant au montant du prêt dont vous prétendez. Cette pré-qualification accélère vos démarches bancaires ultérieures.

Fiabilité et limites des simulations

En effet, des informations comme votre revenu fixe seront demandées, ainsi, grâce à la simulation que vous allez faire, vous serez informé du montant maximum que vous pouvez rembourser par mois.

Et en entrant le capital demandé, le calcul fera figurer la durée du prêt. La simulation de tableaux d’amortissements en ligne vous donne juste une idée, toutes les informations que vous y verrez se rapprochent de ce que vous allez avoir de votre banque ou des compagnies d’assurances.

La différence concerne surtout le taux d’intérêt réel selon le type de contrat que vous allez faire, les divers frais de gestion, mais aussi, des offres ou négociations que les établissements financiers peuvent vous faire bénéficier.

En tous cas, pour vous faire avancer dans votre calcul et projet, la simulation en ligne vous sera d’une très grande aide. Ces outils constituent un excellent point de départ pour vos négociations bancaires.

Erreurs courantes à éviter avec votre tableau d’amortissement

Ne pas tenir compte de l’assurance emprunteur

Beaucoup d’emprunteurs oublient d’intégrer le coût de l’assurance dans leurs calculs. Cette omission fausse l’évaluation du coût total du crédit et peut créer des difficultés budgétaires.

L’assurance représente souvent 0,30% à 0,60% du capital emprunté annuellement. Sur un prêt de 200 000 euros, cela représente entre 600 et 1 200 euros par an supplémentaires.

Ignorer les frais annexes

Les frais de dossier, de garantie et les pénalités de remboursement anticipé ne figurent pas toujours clairement dans le tableau standard. Ces coûts cachés peuvent représenter plusieurs milliers d’euros.

Exigez un tableau d’amortissement complet incluant tous les frais pour une vision exhaustive de votre engagement financier. Cette transparence vous protège contre les mauvaises surprises.

L’impact des taux variables sur votre tableau

Comprendre la révision des taux

Avec un prêt à taux variable, votre tableau d’amortissement évolue à chaque révision de taux. Ces modifications impactent directement le montant de vos mensualités ou la durée du prêt.

La plupart des banques proposent des taux capés pour limiter les variations. Cette protection évite les hausses excessives mais peut également limiter les baisses favorables.

Stratégies de protection

Négociez un taux plancher et plafond lors de la souscription. Cette double protection sécurise votre budget tout en conservant une partie des avantages du taux variable.

Surveillez régulièrement l’évolution des taux de marché pour anticiper les révisions de votre crédit. Cette veille vous permet d’adapter votre stratégie financière en conséquence.